Contents

債務整理とは?

あなたも…

など借金に困っていないでしょうか。

返済が苦しくても「借りたものは必ず返す」ことが原則であるため、借りたお金は必ず返さないといけません。

とはいえ、倒産など予期せぬ事情で返済できなくなることもありますよね。

そうしたときに考えてほしいのが債務整理です。

返済できなくなってしまった借金を返済できるようにしたり、借金そのものを減額できたりします。

ここでは、「債務整理」について詳しく解説したいと思います。

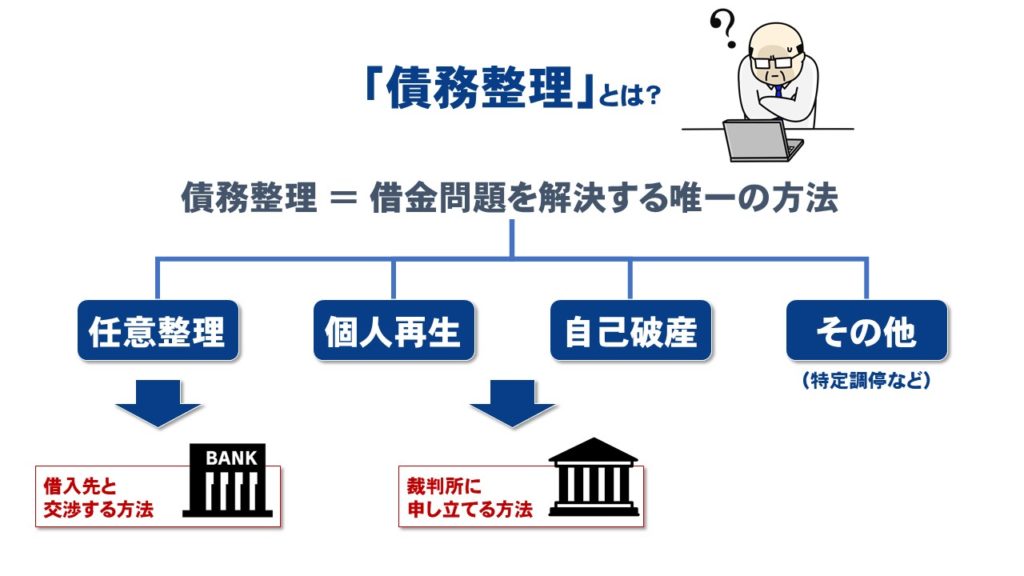

債務整理は借金を減らす唯一の方法

債務整理とは、借金返済の問題を解決する手段です。

借金問題を解決する手段として、公的に唯一認められている手段でもあります。

ただし、債務整理という言葉自体は概念的なものでしかありません。

債務整理には…

債務整理には…

- 任意整理

- 個人再生

- 自己破産

がありますが、この中からあなたに適した1つを選択して実行するのが特徴です。

↓おまけ↓

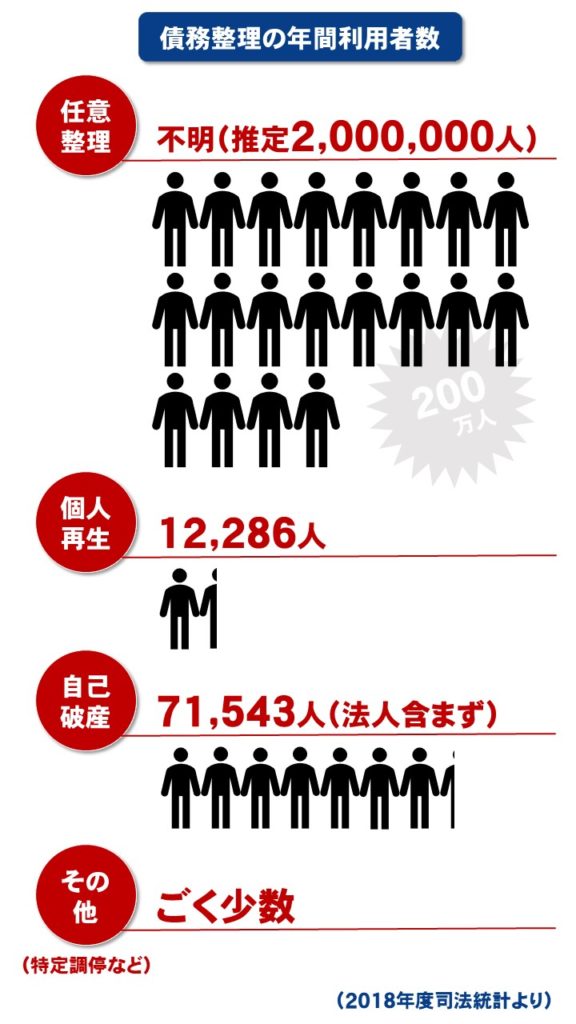

実際にどれくらいの人が債務整理を利用しているのか

借金問題を解決するために債務整理を利用している人はどのくらいいるのでしょうか?

任意整理は裁判所を介さないため正確な統計が存在しませんが、他の方法の総件数から計算すると、年間で推定208万人以上が債務整理を利用しているそうです。

どれを選ぶのかはあなた次第

どれを選ぶのかは借金残高や自身の収入などによって決定します。

また、債務整理では借金の残高を精査することになるのですが、その時に過剰に返済をした過払い金があればそれを返済要求することもあります。

債権者との交渉

債務整理自体は、債権者との交渉や裁判所への申し立てなどを行いますが、その気になれば自分一人の力でも行うことが可能です。

ですが、基本的には弁護士など債務整理の専門家の力に頼る方が良いです。

理由としては、債権者側がこちらの要求に応じやすくなるためです。

債務整理をする時は督促をストップさせたり、無理のない返済プランを作って承認を得たりする必要があるのですが、債務者だけで債権者に対してそうした要求をしても応じることはほとんどないためです。

理不尽なように思えるかもしれないですが、力関係としては債権者の方が強く、債務整理でつくった返済プランは債権者側にとってもメリットがないことから、仕方がないことだと言えます。

弁護士に依頼するメリット

ですが、弁護士が債務整理の代理人となると話が変わります。

債務者がいくら要求しても応じてくれないことでも、弁護士などの専門家が要求すれば債権者側も割と素直に応じてくれます。

(債権者側も組織なので、何か行為をするためには上長の承認が必要であり、弁護士などの専門家から要求であれば上長に話を通しやすく、末端の人としても上長から承認が得られやすいという理由もあるのかもしれません。)

また、個人が債務整理を何度もすることはないので、自力で返済プランを作るというのはかなりの困難を伴います。

弁護士などの専門家であれば、そうした債務整理の代理人を何度か経験していることがあり、自身の知識や経験を使って合理的な返済プランを考えてくれるというメリットもあります。

債務整理とリボ払いの違い

「リボ払いならば少ない返済で快適に過ごせる」といった言葉を使ってテレビや動画のCMなどでリボ払いをアピールしていることがあります。

借金返済に苦しんでいるときはリボ払いも有効な手段となるのでしょうか。

残念ながらリボ払いは借金返済の有効な手段にはなりえません。

リボ払いの問題

リボ払いには様々な問題があるので注意が必要です。

リボ払いの問題点

- 利息の高さ

- 返済期間が長い

まず1つが「利息の高さ」です。

リボ払いは月々の支払額を少なくしていますが、その分だけ金利が高く設定されています。

また、月々の返済額は少なくても、支払ったお金は必ず返済しなければいけません。

言い換えれば返済額は一切減らないことになります。

2つ目の問題点は「返済期間が長いこと」です。

月々の返済額が少ないということは、それだけ全体の返済期間が長くなることを意味しています。

このときに問題となるのが利息の高さ。

高利息の返済を長期に続けることになるため、トータルでの返済額がかなり高くなってしまいます。

借金を減らす大前提

借金を減らせるのは債務整理だけです。

安易にリボ払いに手を出すと「借金返済をしたいのに、かえって借金の総額が上がってしまった」ということになりますので、リボ払いにはなるべく手を出さないようにしましょう。

なお、リボ払いに対しても債務整理は行えますので、リボ払いの返済に困ったときは債務整理を利用するのも良いかもしれませんね。

債務整理は相手からの督促を抑えられる

債務整理をすることで得られるメリットは「借金が減額される」ことだけではありません。

「債権者からの督促が抑えられる」というメリットもあります。

借金の返済が順調にいっていれば督促は起きないのですが、返済が滞るようになると債権者から電話や手紙などで督促が来るようになります。

債務整理の特徴

債務整理をするときは借金の減額だけでなく督促も止まるのが特徴です。

債務整理を依頼された弁護士は借金の清算プランを考えるだけでなく、債権者に対して督促を止める旨の連絡をします。

専門家からそうした要求が来たら債権者側も従わざるを得ないため、督促が止まるようになります。

弁護士費用は

弁護士などの専門家に依頼するときは、弁護士費用などの経費が気になる方もいると思います。

債務整理を行い督促がストップさせると、返済プランが決まるまでは月々の返済も一緒にストップします。

つまり返済のために支払っていたお金を手元にストックできるようになるため、そのお金を弁護士費用などに充てれば弁護士費用の問題はかなり軽減されます。

専門家に依頼するメリット

督促が止まるのは弁護士などに依頼をしたときだけなので注意が必要です。

弁護士に依頼せずに債務整理をした場合は、当然ですが督促を止めることはかなり難しいです。

さらに、債務整理を受けた弁護士が債務整理の仕事を途中で辞任する場合もあります。

そうしたときは督促のストップも解除されるため、再び督促が行われるようになります。

一応、弁護士が依頼を途中で断るのは、情報を意図的に隠したり弁護士費用を支払わなかったりといったこちらが問題となるケースです。

そのため、こちら側が誠意ある対応をしている限りは、一方的に辞任されることはありませんので安心してください。

債務整理する人はお金が不足している人も多く、弁護士費用に不安を抱えている人も多いですが、相談すれば費用を分割してくれたり、猶予を設けたりする案を出してくれます。

まずはシッカリと弁護士と相談してみることをオススメします。

ヤミ金相手にも対応できる債務整理

債務整理は闇金相手にも使用することができます。

ヤミ金とは非合法な貸金業者のことです。

通常、貸金業を営む場合は都道府県知事に対して貸金業登録の申請をしなければいけないのですが、ヤミ金は貸金業登録を行っていません。

そのためヤミ金の活動は非合法となります。

そうしたヤミ金に対しても債務整理は適用されます。

さらに弁護士に債務整理を依頼すればヤミ金に対しても取り立てのストップが行えるので、ヤミ金が行っている過剰な取り立てをストップさせることも可能です。

ヤミ金対応は弁護士の債務整理だけ

「ヤミ金は非合法の組織だから、弁護士からの命令は無視してくるのでは」と思うかもしれませんね。

もしも弁護士から取り立てのストップ命令が来た後もヤミ金業者から取り立てが来るようであれば、問答無用で警察に連絡してください。

弁護士からの取り立てのストップ命令は法律にのっとった行為であるため、それを無視すると法律違反となり警察の取り締まりの対象となるからです。

さらに、違法行為をしている証拠があれば警察もより動きやすくなるので、過剰な取り立て行為の録画や録音しておくと、ことがスムーズに運ぶようになります。

ヤミ金の過払い金は

通常であれば過払い請求以外で借金の返還は認められないのですが、ヤミ金相手の借金であれば今まで支払った借金の元金や利息が返還される可能性もあります。

ヤミ金自体が法律によって認可されていないため、金利が法律で定めた割合以上になっているなど違法行為をしている可能性があるからです。

個人で返還をさせるのは困難ですが、弁護士などの専門家に依頼すれば返還されることもありますので、ヤミ金からお金を借りてしまい、返済に困ったときは債務整理をしてみましょう。

ブラックリストに登録される

債務整理をすると借金を減らせますが、実行するとブラックリストに債務者の事故情報が登録されることには気をつけてください。

ブラックリストとは信用情報機関のデータベースのことであり、借金をした人の個人情報が登録されています。

信用情報機関には「全国銀行個人信用情報センター(KSC)」や「全国信用情報センター連合会(全情連)」などがあります。

管理・運営しているのは民間企業であり、公的機関が信用情報機関を管理しているわけではありません。

債務整理をするデメリット

債務整理を行うと「債務整理をした」ことが事故情報としてブラックリストに登録されます。

クレジットカード作成の申請や住宅ローンの申請をするときはブラックリストから申請者の情報を取得して審査が行われます。

参照した情報に事故情報が記載されていると、審査に落ちる場合があります。

そのため債務整理をするとクレジットカードの作成ができなくなったり、住宅ローンが組めなくなったりしますので気をつけてください。

また、現在使用しているクレジットカードも債務整理をすると使用できなくなります。

ブラックリストに登録されると

ブラックリストに事故情報が登録されると、以降はずっと生活に制限が出るように思えますが、そうとも限りません。

事故情報が登録されている機関には限りがあり、選択した債務整理にもよりますが、登録される期間は5年から10年(選んだ債務整理の手段によって異なる)ほどとなっています。

一定期間が過ぎれば、以降はブラックリストから事故情報がなくなるので、再び住宅ローンが組めたりクレジットカードが作れたりします。

それから、ブラックリストからは自身の信用情報を取得することが可能です。

債務整理をして登録された事故情報が消えたかどうかは信用情報を取得することで確認できます。

ただし、取得できるのは本人のものだけで、ほかの人の信用情報は取得できません。

配偶者など家族であっても同様で、取得できません。

債務整理まとめ

債務整理は、借金の返済負担を減らしたり借金そのものを減らしたりする手段のことです。

現在、公式に借金をどうにかできるのは債務整理だけとなっているため、借金の苦しみから解放されるには債務整理を行う必要があります。

また、債務整理をすると借金問題は解消されますが、代償としてブラックリストに事故情報が登録されます。

事故情報が登録されると住宅ローンが組めないなどのペナルティを受けますので良く覚えておいてくださいね。