Contents

任意整理とは?

あなたも…

といった状況になっていませんか?

借金の返済をしていくことは大切ですが、返済を理由にして生活が苦しくなるのは避けたいところですよね。

そうした方にオススメしたいのか任意整理です。

返済能力をもっている方が行える債務整理であり、月々の返済負担を減らすことができるようになります。

ここでは、そんな任意整理がどんなものなのかについてお話しします。

任意整理の基礎知識

任意整理とは債務整理の一つであり、債権者と直接和解交渉して返済額や期間などを決めていく行為のことになります。

任意整理の特徴の一つが裁判所を経由しないことです。

債務整理によっては裁判所の力を利用するのですが、任意整理は交渉によって決まるため、裁判所を利用することが基本的にありません。

任意整理で主に減らすのは「返済時に発生する利息」と「遅延損害金」です。

遅延損害金は、返済が滞ったときに発生する費用で、返済が滞ると通常の返済に損害遅延金が加わりるため、返済の総額が増えていきます。

任意整理ではそうした遅延損害金も免除対象としています。

債務整理の一種であるため、任意整理も実行するとブラックリストに債務者の事故情報が登録されるますので、気をつけてくださいね。

なぜなら、事故情報が登録されていると、登録中は新しいローンなどが組めなくなると言ったペナルティを受けるからです。

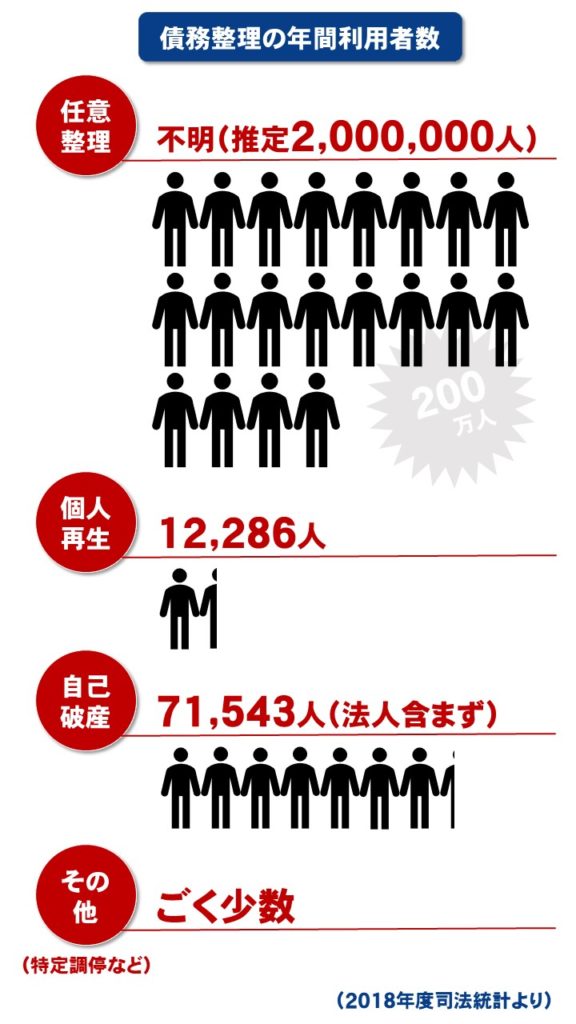

債務整理のなかで最も簡単で利用者も多い手続き

「債務整理」には、「任意整理」のほかに「個人再生」「自己破産」がありますが、3つの債務整理の中でも、任意整理はかかる費用や手間も最も少ないといわれているため、多くの人は任意整理を選択しています。

任意整理の大まかな流れ

任意整理の大まかな流れについて解説していきます。

任意整理の流れ

- 代理人の任命

- 受任通知の送付

- 返済計画の立案

- 債権者との和解交渉

代理人任命

最初に行うのは「代理人の任命」です。

任意整理は自分一人でも行えますが、手続きの面倒さなども考えると、弁護士などの代理人を用意した方がかなり楽になります。

受任通知

次に行うのが「弁護士から債権者に対して受任通知の送付してもらう」ことになります。

受任通知には任意整理をすることなどが記載されており、これが送付されると債権者からの取立てがストップするようになります。

ただし、受任通知自体は弁護士からでしか送付されず、自分一人で任意整理する時は、受任通知の送付ができませんので気をつけてくださいね。

返済計画立案

取立てがストップしたら今度は「返済計画の立案」です。

債権者から取引履歴の開示請求などを行い現在の借金状況を正確に把握し、それらの情報をもとに無理なく返済できる返済計画を立案します。

返済計画の内容はその借金によって変化しますか一応の基準が存在しています。

返済期間

まずは返済期間。

基本的には3年(36か月)で返済することを目安に設定します。

返済額

月々の返済額も同様です。

「毎月の手取り収入から、家賃や食費、多少の娯楽を除いた残りの3分の1」を毎月の返済額の目安にします。

返済期間と返済額そして借金の残高を元に無理のない返済計画を立案していきます。

債権者との和解交渉

返済計画を立案したら次に行うのが「債権者との和解交渉」です。

作成した返済計画を債権者に提示して合意を取るようにします。

合意が取れれば和解成立とみなし返済計画に基づいて残りの返済を行っていきます。

和解できなかった場合

逆に和解できなかったときはどうなるでしょうか。

その場合は合意が取れるよう何度も交渉しますが、場合によっては返済計画そのものを見直すこともあります。

ここで和解が成立すれば問題ないのですが、再交渉の段階でも和解できなかった場合は法的手続きの訴訟へ移行することになりますので覚えておいてくださいね。

任意整理のメリット

他人に知られることがない

任意整理は、他の債務整理手段とは異なり、任意整理をしたこと自体が知られないというメリットがあります。

債務整理の手段によっては、官報という公的の情報機関に債務整理をした情報が掲載されてしまいます。

もしも知り合いの中で官報を定期的にチェックしている人がいれば、債務整理をするとその人に自分が借金返済できなくなっていたことなどが知られてしまうかもしれません。

たしかに債務整理をしたからといって直接的な害を受けることは基本的にありませんが、それでも借金を抱えていたことや返済に苦しんでいたことを知られてしまうことに対して、難色を示すこともあるでしょう。

ですが、任意整理であれば実行しても官報に掲載されることはありません。

官報とは公的機関であり、裁判所などの公的機関を利用すれば掲載されるようになります。

ですが、任意整理の場合は、債権者との交渉によって返済内容などを決めるために裁判所を経由することが基本的にありません。

そのため、任意整理をしても官報には掲載されません。

なお、官報には債務整理をした人以外にも、破産申請した人の情報や変更になった法令などの内容も記載されています。

そうしたことに興味がありましたら見てみるのも良いと思います。

任意整理する貸金業者を選べる

「借金整理をする貸金業者が選べる」のも任意整理のメリットです。

任意整理では債権者と交渉によって返済額などを決めるものであり、裁判所などの公的機関は一切利用しません。

そのため、「任意整理をする貸金業者」と「しない貸金業者」を選ぶことが可能です。

任意整理のデメリット

信用情報機関に事故情報が5年残る

冒頭でもお伝えしましたが、任意整理をすると約5年間、信用情報機関に事故記録として登録されてしまいます。

いわゆるブラックリストですね。

「信用情報」とは、クレジットカードやローンの契約内容や利用状況に関する情報を指し、「信用情報機関」は信用情報を保管・管理している機関のことです。

そのため、信用情報に記録されると、クレジットカードや各種ローンの審査には通りません。

日本には信用情報機関が3つあり、銀行や消費者金融、カード会社はそのいずれかに加盟しています。

3つの機関はネットワークで繋がっていて、それぞれ事故情報を共有しています。

そのため、1つの金融機関でトラブルを起こしてしまうと、どの金融機関の審査も基本的には通らなくなってしまうんですね。

「任意整理をすると一生クレジットカードが持てない」と言っている方もいるようですが、実は5年経てば、またクレジットカードを発行できる可能性はあります。

元金そのものが減らない

借金を減らす手段として用いられる任意整理ですが、借金の元金は減らないということを理解しておく必要があります。

任意整理で減らせるのは今後の返済で発生する利息(将来利息)と遅延損害金だけです。

言い換えれば、返済時に発生するものだけが免除されるようになり、借金の大本である元金はそのまま残ります。

「利息部分しか適用されないのだから効果はほとんどない」と思えそうですが、そうとも限りません。

貸金業法で借りたお金には15%~20%ぐらいの利息が設定されています。

任意整理をすると利息が完全になくなり、返済総額も必然的に15%~20%ほど少なくなります。

※ただし、すでに支払った利息は取り戻せないので、実際の割合は少なくなります

例えば、借金の総額が300万円だった場合、利息を含めると返済総額は利息分の45万円を含めた345万円となるのですが、それが300万円で済むのですから、かなり有り難い話ではないでしょうか。

そもそも任意整理が妥当な判断なのか

「すべての債権者に対して一挙に任意整理をすればいいんじゃない」とも思えますが、実は必ずしも任意整理が良い選択とは限りません。

理由① 抵当の存在

その理由の一つが「抵当の存在」。

借金をする時に何かしら自分の財産を抵当に当てていた場合、その貸金業者に対して任意整理をすると抵当にしていた財産が没収されてしまいます。

これは債権者側の権利であり債務者が合意したことであるため、任意整理をしても止めることはできません。

「抵当で没収されるのはやむを得ない」と思うのが大半かもしれませんが、中には意地でも没収されたくない財産もありますよね。

そうした大切な財産が抵当に入っている借金に関しては、任意整理の対象から外すことで、没収されることはなくなります。

そのため取られたくない財産を抵当にして借金をした貸金業者に対しては、意図的に任意整理対象から外す必要があるので気をつけてください。

※ただし、返済不能になったら任意整理をしていなくても抵当は没収されます

理由② 保証人の存在

二つ目の理由は「保証人に迷惑がかかる」からです。

借金をする場合は基本的に連帯保証人の設定を行います。

連帯保証人は債務者が借金返済できなくなったら、代わりに返済する役割を持っていますが、もしも債務者が任意整理をしたらどうなるでしょうか。

債務者が借金返済を出来なくなったとみなされ、契約通り連帯保証人に請求が行くようになります。

このことからも分かる通り、任意整理をすると保証人に迷惑がかかると言っても過言ではありません。

覚えておいていただきたいのは、連帯保証人に迷惑をかけずに任意整理をするというのは基本的に有り得ません。

そのため、任意整理をするときは連帯保証人に必ず一声かけておく必要があると思います。

もしも連帯保証人に何の連絡もなく任意整理をしてしまうと、突然そちらに返済要求が行くことになるためトラブルが発生しかねません。

最悪、連帯保証人との関係に亀裂が発生することもありますので、 関係を壊したくない人物が連帯保証人となっている借金に関しては、任意整理の対象にしない方が良いのではないでしょうか。

債権者から見た任意整理

任意整理は、債権者との交渉を行うことから債権者側の合意が必要です。

とはいえ、任意整理そのものは債権者にとってメリットがあるわけではありません。

交渉力にもよりますが、最終的にはおおよそ債権者側も任意整理に応じてくれますが、ではなぜ債権者は任意整理に応じるのでしょうか。

これは債権者側にとっても一応はメリットがあるからです。

「お金が不足している人に、自らのお金を貸して利息をつけて返してもらう」というビジネスモデルを貸金業者は生業にしています。

利息つきで返してもらえないと商売にはならないのですが、それは「きちんと返済されていること」が前提です。

もしも返済そのものが滞ってしまうと利息すらも手に入らないので、貸金業者のビジネス自体が立ち行かなくなります。

全くお金が戻ってこないことと比較すれば、元金だけでも返ってくる状況というのは、利益こそ得られないもののビジネスは続けられることになります。

任意整理をする人とは「借金返済がままならなくなった人」であり元金の返済すらできません。

そのため「債務不良に陥ってお金が一切戻ってこないのであれば任意整理に応じて元金だけでも戻って来ればいい」と債権者側も考えるようになり、任意整理に応じてくれるのがおおよその理由です。

ただし、自社の資金力がそれほどない債権者によっては、任意整理に応じると自社の経営が苦しくなるなどの事情で、任意整理になかなか応じてくれないこともままあります。

そうした状況に遭遇した場合は、その貸金業者だけを任意整理から外すか、もしくは他の債務整理の方法を選択する必要がでてきます。

まとめ

任意整理は、借金の返済負担を減らすためにありますが、自身が抱えた借金は、「必ず完済しなければいけない」ことに変わりありません。

そのため、返済の目処がつくくらいの安定収入を確保できる人だけが行える債務整理と言っていいのではないかと思います。

「会社が倒産してなくなった」など、何かしらの理由で安定した収入が確保できない人の場合、他の債務整理手段を選ぶことになりますので気をつけてくださいね。